FIRE(Financial Independence, Retire Early)を達成した後の大きな課題は、「資産をどう取り崩して生活費をまかなうか」です。リタイア生活では給与収入がなくなるため、老後資金や投資資産を上手に取り崩しながら、同時に資産運用を継続していくことが重要になります。

特に40〜50代でFIREを目指す人にとっては、老後まで数十年の期間をどう乗り切るかが鍵です。取り崩し方を誤れば早期に資産が尽きるリスクがあり、逆に慎重すぎても生活の質を落としかねません。

この記事では、FIRE達成後の生活費を取り崩しと運用のバランスでどう確保するかを、最新のシミュレーションや実践的な方法を交えながら解説します。

FIRE達成後の生活費の基本構造

FIRE後の生活費は主に以下の3つで構成されます。

- 投資資産の取り崩し:株式・債券・投資信託の売却益や配当金

- 社会保障や年金:65歳以降の公的年金や企業年金

- 副収入:趣味や副業、パート収入

👉 完全リタイア型FIREの場合は取り崩しが中心ですが、サイドFIRE(セミリタイア型)では副収入が生活の安定につながります。

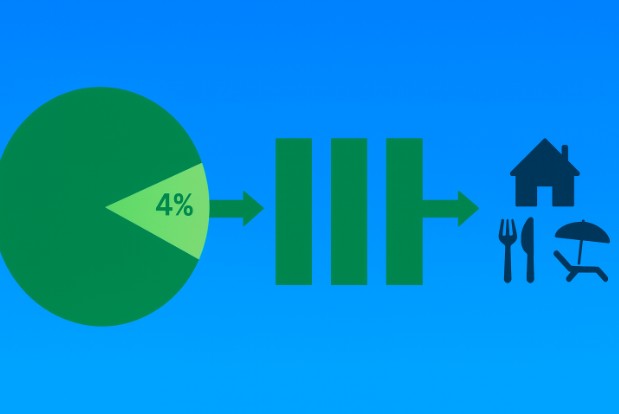

取り崩し戦略の王道「4%ルール」

FIRE達成後の取り崩し方法として有名なのが「4%ルール」です。

- ルールの内容

資産の4%を毎年取り崩すことで、30年以上資産が持続する確率が高いというシミュレーション。 - 例:1億円の資産がある場合

年間400万円を生活費に充てられる。 - メリット

- 長期運用を前提にしているため、インフレにもある程度対応できる。

- 計画を立てやすい。

- 課題

- 市場が不安定な時期はリスクが高まる。

- 日本の低金利環境では実績通りにならない可能性もある。

👉 4%ルールは目安として有効ですが、日本の生活実態やインフレ率を踏まえて「3.5%ルール」に調整する人も増えています。

実際に発生する生活費と出費の内訳

FIRE後も支出は減るとは限りません。むしろ時間が増える分、趣味や旅行で出費が増えることもあります。

主な生活費の項目

- 住居費:持ち家なら固定資産税・修繕費、賃貸なら家賃。

- 食費:自炊中心でも外食や旅行で膨らむ可能性あり。

- 保険・医療費:高齢になるにつれて比率が増加。

- 趣味・娯楽:旅行・習い事・趣味活動。

- 予備費:子どもの援助、親の介護など突発的支出。

👉 生活費をシミュレーションする際は「老後資金2000万円問題」で示された月平均26万円程度を一つの目安に、ライフスタイルに応じて上乗せするのが現実的です。

FIRE後も続けるべき資産運用スタイル

FIRE達成後も資産運用を完全にやめるべきではありません。

継続すべき理由

- インフレに対応するため。

- 資産寿命を延ばすため。

- 運用益を生活費に充てられるため。

運用スタイルのポイント

- 株式と債券のバランス:株式60%、債券40%が標準的。

- 配当金重視:高配当株やETFで定期的な収入を確保。

- キャッシュ比率の確保:1〜2年分の生活費を現金で保持し、市場下落時の取り崩しリスクを減らす。

👉 取り崩しながらも運用を続ける「バランス型」が長期安定には有効です。

セミリタイア・副業収入との組み合わせ

完全リタイア型のFIREは資産の取り崩しリスクが高いため、副業やセミリタイアを組み合わせる人も増えています。

- 副業収入例:ブログ運営、コンサルティング、投資関連の情報発信、パート勤務。

- メリット

- 取り崩しペースを抑えられる。

- 社会とのつながりを維持できる。

- 精神的な安定にもつながる。

👉 FIRE=「働かない」ではなく、「好きな働き方を選べる自由」と考えると実現しやすいです。

老後資金と社会保障制度を踏まえた計画

FIRE生活は長期戦です。公的年金や社会保障制度を組み込んだ計画が不可欠です。

- 年金受給開始(65歳〜):基礎年金+厚生年金で生活費の一部を補填。

- iDeCoや企業年金:60歳以降に受け取り開始できる資産。

- 医療・介護費用:高額療養費制度や介護保険を理解しておくこと。

👉 FIRE後20年〜30年の期間を乗り切るには、投資資産と社会保障を「組み合わせて活用」することが鍵です。

注意点

- 市場リスク:株価下落が続くと取り崩しペースが加速する。

- インフレリスク:長期的に物価が上がれば生活費が不足する可能性。

- 想定外の支出:介護、医療、家族の援助など予測不能な出費。

- 精神的リスク:働かない生活に満足できない人も多い。

👉 FIRE後も定期的に「家計の見直し」「資産運用の調整」を行うことが必要です。

まとめ

FIRE達成後の生活費を維持するには、取り崩しと資産運用のバランスが最も重要です。

- 4%ルールを参考にしつつ、日本では3〜3.5%を目安に。

- 実際の生活費を把握し、突発的支出に備える。

- 資産運用は完全にやめず、分散投資と配当収入を維持。

- 副収入や社会保障制度を組み合わせて安定化。

👉 FIREは「ゴール」ではなく「スタート」です。取り崩しと運用を賢く両立させ、自由で安心なリタイア生活を楽しみましょう。

コメント