「老後資金はいくら必要なのか?」という疑問は、多くの人にとって切実なテーマです。一般的には2,000万円〜3,000万円が必要と言われていますが、実際にその金額をどうやって準備するかが課題です。

2024年から始まった新NISA制度は、投資枠が拡大され、長期的な資産形成に最適な仕組みになりました。非課税で投資できるメリットを最大限活かせば、老後資金3,000万円の達成も十分に現実的です。

この記事では、新NISAを活用して老後資金3,000万円を準備するための具体的なシミュレーションを紹介します。初心者から中級者、40〜50代で老後が近づいてきた人まで、自分に合った投資計画の参考にしてください。

新NISAで老後資金をつくる仕組み

新NISAは2024年からスタートした非課税投資制度です。

- 非課税保有限度額:最大1,800万円(うち成長投資枠1,200万円、つみたて投資枠600万円)

- 非課税期間:無期限

- 対象商品:投資信託、ETF、株式など(つみたて枠は長期投資向けファンドに限定)

新NISAを使うことで、通常20%課税される配当や売却益がすべて非課税になります。これにより、長期の積立投資で複利効果を最大限活かすことができます。

👉 詳細は金融庁 新しいNISA特設ページを確認してください。

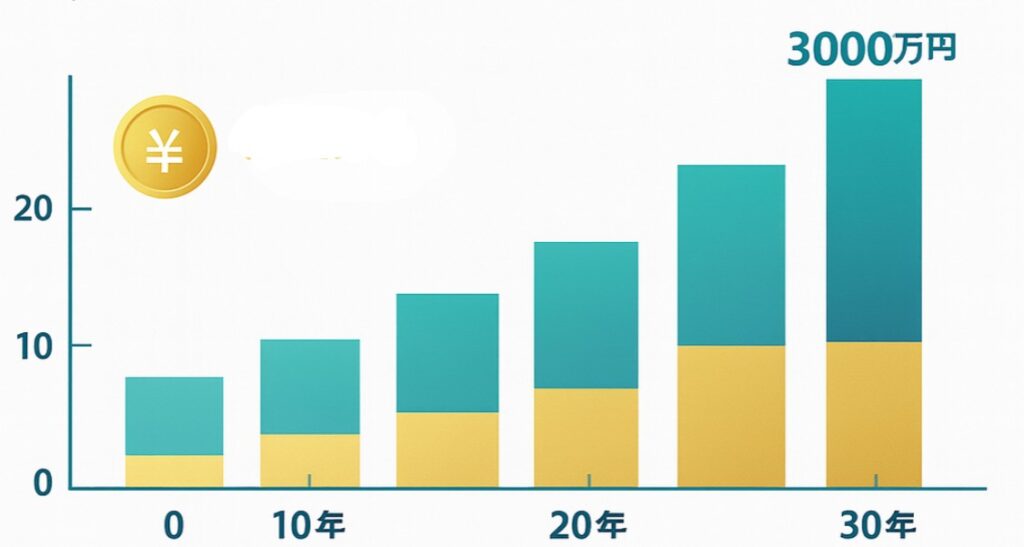

老後資金3000万円に必要なシミュレーション

では、実際に老後資金3,000万円を貯めるにはどの程度の積立が必要なのでしょうか?

【前提条件】

- 年利:5%(インデックスファンドを想定)

- 投資期間:30年

- 積立額:毎月いくら必要か?

計算例

- 毎月5万円積立 → 約4,000万円

- 毎月3万円積立 → 約2,400万円

- 毎月4万円積立 → 約3,200万円

👉 30年投資できる場合は、毎月4万円の積立で3,000万円に到達可能です。

積立投資のシナリオ別試算

ライフステージに応じたシミュレーションを見てみましょう。

20代〜30代から始める場合

- 毎月3万円、30年間 → 約2,400万円

- 毎月4万円、30年間 → 約3,200万円

→ 少額でも早く始めることで複利効果が大きく働きます。

40代から始める場合

- 毎月7万円、20年間 → 約2,800万円

- 毎月8万円、20年間 → 約3,200万円

→ 投資期間が短いため、積立額を増やす必要があります。

50代から始める場合

- 毎月12万円、15年間 → 約3,100万円

→ 収入があるうちに多めに積み立てる戦略が重要。

40代・50代からでも間に合う戦略

「もう遅いのでは?」と思う人も多いですが、40代・50代からでも戦略を工夫すれば間に合います。

- ボーナスや余剰資金を一括投資

成長投資枠を使い、ETFや株式で効率的に運用。 - 配当株の活用

インカムゲインを再投資することで効率よく資産形成。 - リスクを取りすぎない

老後が近い場合は債券や安定資産も組み合わせる。

👉 「遅れても行動しないよりマシ」です。できる範囲で投資額を増やしましょう。

老後資金形成で選びたい投資商品

新NISAで老後資金を作る場合、投資商品選びが重要です。

- インデックスファンド(つみたて枠向け)

- S&P500、全世界株式インデックス

- 年率5〜7%程度の期待リターン

- 高配当ETF・国内株(成長投資枠向け)

- 高配当株ETF(例:東証ETFや米国ETF)

- 安定的に配当金を再投資できる

- リート(不動産投資信託)

- インフレヘッジに有効

- 分配金を再投資で複利を強化

👉 長期の積立ではインデックスファンド、余剰資金は高配当株やETFでバランスを取るのが現実的です。

新NISAとiDeCoを組み合わせた最適解

老後資金を効率的に貯めるには、新NISAだけでなくiDeCoとの併用も有効です。

- iDeCoのメリット

- 掛金が全額所得控除(節税効果大)

- 運用益も非課税

- 受け取り時も退職所得控除・年金控除あり

- 新NISA+iDeCoの組み合わせ

- NISA → 資金を自由に引き出せる

- iDeCo → 60歳まで引き出せないが節税効果大

👉 老後資金3000万円を目指すなら、両方の制度を併用するのが最適解です。

注意点

- 想定利回りはあくまで目安:市場環境によって変動。

- 短期の値動きに惑わされない:長期投資を前提に続けることが大事。

- インフレリスク:将来の物価上昇で必要額が増える可能性。

- 制度改正リスク:NISAやiDeCoは制度変更があり得るため最新情報をチェック。

👉 投資を始める前に、生活防衛資金を確保することも忘れずに。

まとめ

新NISAを活用すれば、老後資金3,000万円は十分に達成可能です。

- 20代〜30代なら毎月4万円で30年 → 約3,200万円

- 40代なら毎月7〜8万円で20年 → 約3,000万円

- 50代なら毎月12万円で15年 → 約3,100万円

早く始めるほど負担は少なくなり、複利の効果を大きく活かせます。

👉 まずは毎月の積立額をシミュレーションしてみましょう。そして「iDeCoとの違いと併用効果」や「新NISAでおすすめの投資信託」の記事も合わせて参考にしてください。

コメント